[Immigration] 이민 전 퇴직연금과 연금저축, 어떻게 해야 할까?

해외 이민을 앞두고 있다면 국민연금, 퇴직연금(IRP), 연금저축, 직장 퇴직금 등 금융자산을 어떻게 처리할지 고민이 많을 수밖에 없다. 특히 한국에서 연금을 받을 경우 세금 문제와 미국 소셜연금(WEP 규정) 때문에 예상보다 적은 금액을 받을 수 있다. 하지만 최근 WEP 개정으로 인해 이민 후 소셜연금의 삭감이 줄어드는 등 변화가 있었다. 이 글에서는 이민 전에 퇴직연금과 연금저축을 어떻게 정리하는 게 가장 유리한지 자세히 정리해 보겠다.

⸻

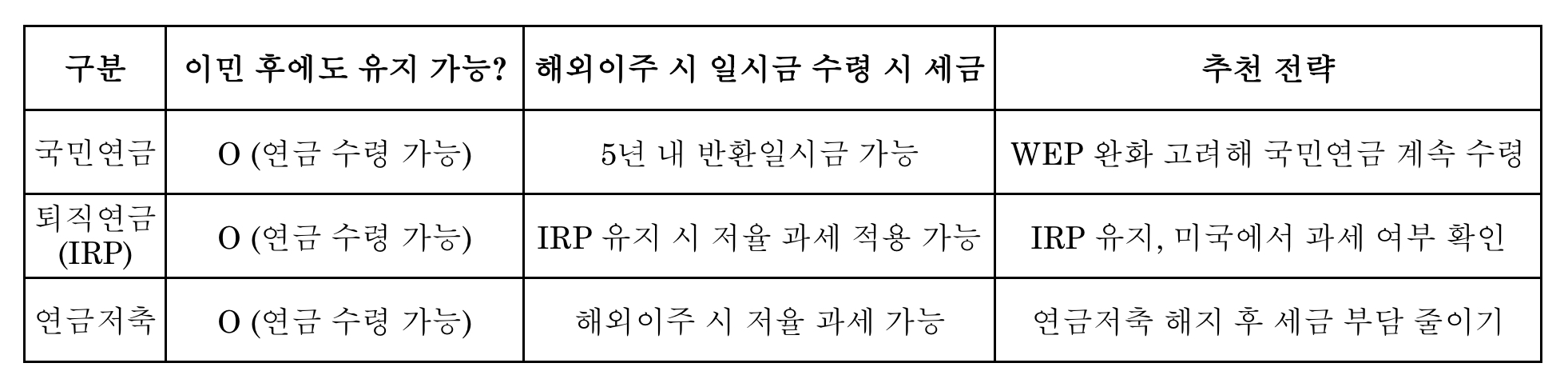

1. 국민연금: 10년 이상 납입해도 반환일시금 가능, WEP 개정 확인!

① 국민연금 반환일시금(일시금 수령) 가능 조건

국민연금을 10년 이상 납입했어도 해외이주 시 반환일시금을 받을 수 있다.

• 국적 상실 또는 해외이주 신고 완료

• 이민 후 5년 내에 반환일시금 신청 가능

만약 반환일시금을 신청하지 않으면?

• 만 63세 이후 노령연금(매월 연금)으로 수령 가능

• 해외 거주 중에도 연금 수령 가능 (해외 송금 가능)

해외이주 후 5년이 지나면 반환일시금 신청이 불가능하므로 주의해야 한다.

② WEP 개정으로 소셜연금 삭감 영향 감소

국민연금을 연금 형태로 받는 경우, **미국의 WEP(연금조정조항, Windfall Elimination Provision)**이 적용될 수 있다.

• WEP란? 미국 소셜연금을 받을 때, 한국 국민연금과 같은 외국 공적연금을 받으면 소셜연금 지급액이 줄어드는 규정이다.

• WEP 적용 시 미국 소셜연금이 최대 50%까지 삭감될 수 있음

하지만, 2022년 12월에 조 바이든 대통령이 서명한 법안에 의해 WEP가 개정되었고, 이제 소셜연금 삭감이 줄어들 가능성이 크다. 특히 소셜연금을 받을 때 국민연금을 받더라도 삭감이 덜 하도록 개선된 것이다.

즉, 이제 국민연금을 계속 받더라도 소셜연금 삭감이 덜 적용될 수 있으므로, 소셜연금을 받기 위해 국민연금을 연금 형태로 수령하는 것도 더 유리할 수 있다.

⸻

2. 직장 퇴직금: 퇴직소득세와 세액 감면 고려해야

한국에서 직장 생활을 했다면, 퇴직 시 받을 수 있는 퇴직금이 있다. 이 퇴직금을 받을 때 발생하는 세금과 이민 후 처리 방법을 고려해야 한다.

① 퇴직금 수령 방법

• 퇴직할 때 바로 받기 (일시금 수령)

• 퇴직연금(IRP) 계좌로 이체 후 관리

② 퇴직소득세 계산 및 세금 감면

퇴직금은 바로 받을 수도 있지만, IRP로 이체하면 퇴직소득세 납부를 미룰 수 있다.

• 퇴직금을 일시금으로 받을 경우 퇴직소득세가 부과됨

• 퇴직금을 IRP 계좌로 이체하면 퇴직소득세가 이연(연기)됨

• IRP 계좌에서 만 55세 이후 연금으로 받으면 저율 과세(3.3~5.5%) 적용 가능

즉, 퇴직소득세를 줄이려면 IRP 계좌로 이체하는 것이 유리할 수 있다.

⸻

3. IRP(개인형 퇴직연금): 해외이주해도 저율과세 불가

퇴직연금은 **DB형(확정급여형), DC형(확정기여형), IRP(개인형 퇴직연금)**이 있는데, 이민을 가면 어떻게 처리하는 것이 좋을까?

① IRP를 유지할 경우

• 만 55세 이후 연금으로 수령하면 저율 과세(3.3~5.5%) 적용

• 한국 금융 계좌가 있다면 해외에서도 연금 수령 가능

하지만 주의할 점!

• 미국에서 연금 소득으로 과세될 가능성이 있음

• 계좌 유지가 번거로울 수 있음

② IRP를 해지할 경우

• 16.5% 기타소득세 부과됨

• 퇴직금이 포함된 경우, 퇴직소득세 추가 발생 가능

👉 핵심 포인트:

• IRP는 해외이주해도 ‘부득이한 인출’ 사유가 아니므로 저율과세 불가!

• 해지하면 기타소득세 16.5% 부과됨

즉, IRP를 유지하면 세금 부담이 줄어들지만, 관리가 어려울 수 있다.

⸻

4. 연금저축: 해외이주 시 저율과세 가능

연금저축은 IRP와 다르게 해외이주가 부득이한 인출 사유로 인정된다.

① 연금저축을 해외이주로 해지할 경우

• 연금소득세(3.3~5.5%) 적용 → IRP보다 유리

• 이민 전 해지하면 세금 부담이 줄어듦

② 연금저축을 유지할 경우

• 만 55세 이후 연금 형태로 수령 가능

• 하지만 해외 거주 중에도 연금소득으로 과세될 가능성 있음

즉, 연금저축은 IRP보다 해외이주 시 세금 부담이 적으므로, 이민 전에 해지하는 것이 유리할 수 있다.

⸻

5. 결론: 이민 전에 어떻게 해야 할까?

결론적으로, 이민 전에 연금 관련 자산을 어떻게 정리할지 신중하게 계획해야 한다. WEP 개정으로 인해 소셜연금 수령 시 국민연금이 덜 영향을 미치지만, 여전히 연금저축 해지와 같은 방법으로 세금 부담을 줄이는 것이 유리할 수 있다.

끝.